Σύμφωνα με τα νεότερα στοιχεία του Διεθνούς Οργανισμού Αμπέλου και Οίνου, η παγκόσμια παραγωγή οίνου το 2025 εκτιμάται στα 227 εκατ. εκατόλιτρα, μόλις 0,6% πάνω από το ιστορικά χαμηλό επίπεδο του 2024 και 9,4% κάτω από τον μέσο όρο της τελευταίας πενταετίας. Είναι η τρίτη συνεχόμενη χρονιά χαμηλής παραγωγής, σε ένα περιβάλλον όπου το κλίμα, η κατανάλωση και οι εμπορικές πιέσεις αλλάζουν σταθερά τους όρους του παιχνιδιού.

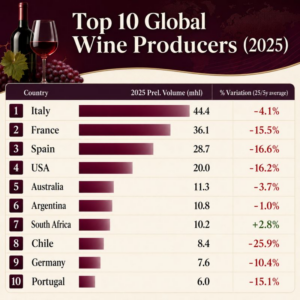

Στην κορυφή της παγκόσμιας κατάταξης παραμένει η Ιταλία, με παραγωγή 44,4 εκατ. εκατόλιτρων και μερίδιο 19,7% στο σύνολο της παγκόσμιας παραγωγής. Η χώρα κατάφερε να διατηρήσει σχεδόν αμετάβλητο τον όγκο της σε σχέση με το 2024, καταγράφοντας μικρή αύξηση 0,7%, παρότι η παραγωγή της εξακολουθεί να βρίσκεται 4,1% κάτω από τον πενταετή μέσο όρο. Οι σχετικά ευνοϊκές καιρικές συνθήκες, με ήπια άνοιξη, ισορροπημένες βροχοπτώσεις και ένα καλοκαίρι χωρίς ακραία θερμικά επεισόδια, βοήθησαν την ιταλική παραγωγή να σταθεί πιο σταθερά από άλλες μεγάλες οινοπαραγωγικές δυνάμεις.

Παράλληλα, η Γαλλία ακολουθεί στη δεύτερη θέση, με 36,1 εκατ. εκατόλιτρα, όμως η εικόνα της είναι σαφώς πιο πιεσμένη. Η παραγωγή της έμεινε σχεδόν στο ίδιο χαμηλό επίπεδο με το 2024 και διαμορφώθηκε περίπου 16% κάτω από τον πενταετή μέσο όρο. Από την ανθοφορία έως τον τρύγο, οι γαλλικές αμπελουργικές περιοχές βρέθηκαν αντιμέτωπες με δύσκολες καιρικές συνθήκες, ενώ ο καύσωνας και η ξηρασία του Αυγούστου περιόρισαν περαιτέρω το παραγωγικό δυναμικό των αμπελώνων. Σε αυτό προστίθενται και οι πρόσφατες εκριζώσεις, που έχουν μειώσει τη συνολική καλλιεργούμενη επιφάνεια.

Στην τρίτη θέση παραμένει η Ισπανία, με 28,7 εκατ. εκατόλιτρα, επιβεβαιώνοντας τον ρόλο της ως μιας από τις μεγάλες σταθερές του παγκόσμιου οίνου, αλλά και την ευαλωτότητά της απέναντι στην ξηρασία. Η ισπανική παραγωγή μειώθηκε κατά 7,7% σε σχέση με το 2024 και βρέθηκε 16,6% κάτω από τον πενταετή μέσο όρο. Η παρατεταμένη ανομβρία και οι υψηλές θερμοκρασίες οδήγησαν σε αισθητή μείωση των αποδόσεων, με την Καστίλλη-Λα Μάντσα να σηκώνει μεγάλο μέρος της πίεσης.

Εν συνεχεία, πίσω από την ευρωπαϊκή τριάδα, οι Ηνωμένες Πολιτείες διατηρούν την τέταρτη θέση με 20 εκατ. εκατόλιτρα, αλλά και εκεί η παραγωγή εμφανίζεται μειωμένη. Η πτώση κατά 5,3% σε σχέση με το 2024 και η απόσταση 16,2% από τον πενταετή μέσο όρο δείχνουν έναν κλάδο που δεν επηρεάζεται μόνο από το κλίμα, αλλά και από την πιο αδύναμη ζήτηση, η οποία πιέζει τιμές και περιθώρια, ιδιαίτερα στην Καλιφόρνια.

Η Αυστραλία, με 11,3 εκατ. εκατόλιτρα, επέστρεψε δυναμικά στην πέμπτη θέση, καταγράφοντας αύξηση 8,8% σε σχέση με το 2024. Ακολουθεί η Αργεντινή με 10,8 εκατ. εκατόλιτρα, σχεδόν αμετάβλητη σε σχέση με την προηγούμενη χρονιά, ενώ η Νότια Αφρική ανέβηκε στα 10,2 εκατ. εκατόλιτρα, σημειώνοντας σημαντική ανάκαμψη 16,2%. Η εικόνα του Νοτίου Ημισφαιρίου είναι πιο ζωντανή σε σχέση με τα δύο προηγούμενα χρόνια, αν και παραμένει άνιση από χώρα σε χώρα.

Αντίθετα, η Χιλή υποχώρησε στα 8,4 εκατ. εκατόλιτρα, με πτώση 9,9% σε σχέση με το 2024 και απόσταση σχεδόν 26% από τον πενταετή μέσο όρο. Πρόκειται για την τέταρτη συνεχόμενη χρονιά μείωσης της παραγωγής, γεγονός που αποτυπώνει το βάρος της λειψυδρίας, της κλιματικής αστάθειας και της πιο επιφυλακτικής διεθνούς ζήτησης. Η Γερμανία, με 7,6 εκατ. εκατόλιτρα, και η Πορτογαλία, με 6 εκατ. εκατόλιτρα, συμπληρώνουν την πρώτη δεκάδα των σημαντικότερων παραγωγών, αμφότερες με μειωμένες επιδόσεις σε σχέση με τον πρόσφατο μέσο όρο τους.

Ιδιαίτερο ενδιαφέρον έχουν και οι χώρες που κατέγραψαν ισχυρή ανάκαμψη. Η Βραζιλία έφτασε τα 2,8 εκατ. εκατόλιτρα, με εντυπωσιακή αύξηση 80,6% σε σχέση με το πολύ χαμηλό 2024, ενώ η Νέα Ζηλανδία ανέβηκε στα 3,7 εκατ. εκατόλιτρα, αυξημένη κατά 31,5%. Η Μολδαβία, με 1,8 εκατ. εκατόλιτρα, σημείωσε επίσης ισχυρή άνοδο, ενώ η Ρωσία έφτασε τα 5,7 εκατ. εκατόλιτρα, επιβεβαιώνοντας τη σταδιακή ενίσχυση της εγχώριας παραγωγής της.

Η συνολική εικόνα δείχνει έναν παγκόσμιο αμπελοοινικό χάρτη που δεν μπορεί πλέον να διαβαστεί μόνο με όρους παραδοσιακής ισχύος. Η Ιταλία, η Γαλλία και η Ισπανία εξακολουθούν να καθορίζουν τον ρυθμό, όμως οι αποκλίσεις ανάμεσα στις χώρες μεγαλώνουν. Άλλες περιοχές ανακάμπτουν μετά από δύσκολες χρονιές, άλλες χάνουν όγκο, και σχεδόν όλες καλούνται να κινηθούν μέσα σε ένα περιβάλλον όπου η παραγωγή δεν εξαρτάται μόνο από το αμπέλι, αλλά και από την κατανάλωση, τα αποθέματα, τις τιμές και την εμπορική αβεβαιότητα.

Συμπερασματικά, μέσα σε αυτή τη νέα πραγματικότητα, η χαμηλή παραγωγή δεν σημαίνει απαραίτητα έλλειψη κρασιού στην αγορά. Ο OIV επισημαίνει ότι, σε συνθήκες πιο αδύναμης κατανάλωσης, οι περιορισμένοι όγκοι μπορούν να βοηθήσουν στη σταδιακή εξισορρόπηση των αποθεμάτων. Το 2025, λοιπόν, δεν είναι απλώς ακόμη μία χρονιά μειωμένης παραγωγής. Είναι ένα ακόμη σημάδι ότι ο παγκόσμιος οίνος μπαίνει σε μια εποχή όπου η ανθεκτικότητα, η προσαρμογή και η σωστή διαχείριση θα μετρούν όσο ποτέ άλλοτε.