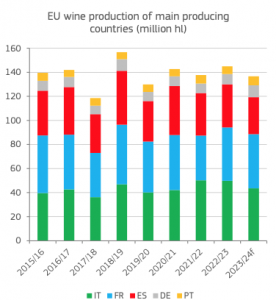

Οι πρώτες εκτιμήσεις για την παραγωγή κρασιού στην ΕΕ για το 2023/24 υποδηλώνουν ετήσια μείωση περίπου 6% σε όγκο περίπου 150 εκατομμυρίων hl (-4,5% κάτω από τον μέσο όρο της πενταετίας). Η πτώση της ιταλικής και ισπανικής παραγωγής (-12% και 14% αντίστοιχα σε ετήσια βάση) αναμένεται να είναι η κύρια εξήγηση αυτής της μείωσης. Πιο συγκεκριμένα, η κύρια μείωση σημειώνεται στις περιφέρειες της Κεντρικής και Νότιας Ιταλίας (Αμπρούτζο, Απουλία και Σικελία 30-40% κάτω). Τα παραπάνω, προβλέπονται στις βραχυπρόθεσμες προοπτικές για της γεωργικές αγορές της Ε.Ε το 2023-2024, που δημοσίευσε στις 9 Οκτβωβρίου, η Κομισιόν.

Στην Ανατολική Ευρώπη, παρά τις αντίθετες εξελίξεις μεταξύ των περιοχών, οι υπερβολικές βροχοπτώσεις (π. Υπάρχουν αναφορές σε ορισμένες περιοχές και για χαμηλότερη ποιότητα λόγω μικρότερου μεγέθους σταφυλιών, ακανόνιστης ωρίμανσης και ασθενειών.

Από την άλλη πλευρά, αναμένεται μέση συγκομιδή στην FR (περίπου 45 εκατομμύρια hl, +1% από έτος σε έτος). Δεδομένης της πτώσης της πληροφορικής, η FR αναμένεται να γίνει ο μεγαλύτερος παραγωγός κρασιού της ΕΕ το 2023/24. Ανάκαμψη της παραγωγής αναμένεται επίσης στη Γερμανία (+16% από έτος σε έτος), χάρη στην επαρκή παροχή νερού κατά τη διάρκεια του κύκλου ανάπτυξης, καθώς και στην PT (+15% από έτος σε έτος) που επίσης αναφέρει καλής ποιότητας σταφύλια.

Τα αποθέματα θα πέσουν κάτω από τον μέσο όρο

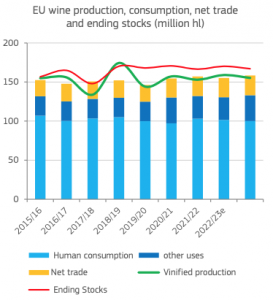

Η κατανάλωση κρασιού στην ΕΕ, ειδικά για το κόκκινο κρασί, αναμένεται να συνεχίσει τη πτωτική της τάση (-1,5% από έτος σε έτος), υποστηριζόμενη από τη στροφή των προτιμήσεων των καταναλωτών προς διαφορετικούς τύπους ποτών (π.χ. μπύρα) και λόγω της χαμηλότερης αγοραστικής δύναμης. Από την άλλη πλευρά, άλλες χρήσεις είναι πιθανό να αυξηθούν και θα μπορούσαν να φτάσουν κοντά στα 33 εκατομμύρια hl, κυρίως λόγω της απόσταξης κρίσης.

Παράλληλα, η διεθνής ζήτηση συνεχίζει να αποδυναμώνεται, πιθανώς λόγω της επιδείνωσης της αγοραστικής δύναμης σε ορισμένες εξαγωγικές αγορές της ΕΕ. Επιπλέον, δεδομένου του ρεκόρ των εξαγωγών της ΕΕ τα τελευταία δύο χρόνια και της περιορισμένης μείωσης το 2022/23, τα αποθέματα είναι πιθανό να είναι διαθέσιμα σε ορισμένες εξαγωγικές αγορές. Το 2023/24, η πιθανή μείωση των τιμών μπορεί να βοηθήσει τις εξαγωγές κρασιού στην ΕΕ, αλλά ταυτόχρονα, θα μπορούσε να προκύψει μεγαλύτερος ανταγωνισμός σε τμήματα χαμηλότερων τιμών από κρασιά προέλευσης εκτός ΕΕ. Αυτό θα μπορούσε να ισχύει για την αγορά του Ηνωμένου Βασιλείου.

Ως εκ τούτου, σε αυτό το στάδιο, αναμένονται σταθερές εξαγωγές της ΕΕ το 2023/24, υποστηριζόμενες από αφρώδεις οίνους. Οι εισαγωγές της ΕΕ αναμένεται να μειωθούν περαιτέρω στα 6 εκατομμύρια εκατόλιτρα (-4,3% σε ετήσια βάση και -18% κάτω από τον μέσο όρο της πενταετίας), σύμφωνα με τη 10ετή πτωτική τάση. Ως αποτέλεσμα των προαναφερόμενων εξελίξεων, τα τελικά αποθέματα της ΕΕ το 2023/24 θα μπορούσαν να μειωθούν στα 161 εκατομμύρια εκατόλιτρα (5% κάτω από το υψηλό επίπεδο του μέσου όρου της τελευταίας πενταετίας). Αυτή η μείωση προκύπτει επίσης από την αφαίρεση 3,75 εκατομμυρίων εκατόλιτρων πλεονάζοντος αποθέματος σε ορισμένες περιοχές μέσω απόσταξης κρίσης.

Δείτε την έκθεση αναλυτικά ΕΔΩ